Виды денежной поддержки

Российское законодательство гарантирует денежные выплаты гражданам, взявшим на себя ответственность за организацию похорон умершего родственника или близкого человека. Не только родственники, но и посторонние граждане имеют право на получение материальной помощи в случае смерти близкого родственника в 2021 году. Деньги выплачиваются лицу, которое несет расходы на похороны. Эти условия закреплены в Федеральном законе № 8 от 12.01.1996г .

Единовременные выплаты производятся:

- государственный чек — деньги, гарантированные действующим законодательством;

- материальная помощь на похороны родственника-иждивенца работодателя;

- финансовая поддержка со стороны работодателя на погребение умершего работника.

ВАЖНО Близкими родственниками являются супруги (муж и жена), родители и дети, сестры и братья, бабушки и дедушки по отношению к внукам (статьи 2, 14 СК РФ).

Отметим, что материальная помощь в связи со смертью близкого родственника работодателя выплачивается исключительно за счет компании. А государственное пособие перечисляется из забалансового фонда — оно формируется за счет средств Фонда социального страхования. Эти понятия следует различать еще и потому, что размер государственных платежей строго ограничен. Размер материальной помощи от работодателя зависит от финансовых возможностей предприятия, но не имеет конкретных ограничений.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не предусмотренных в предыдущем абзаце, материальная помощь, если она предназначена для сотрудников, облагается страховыми взносами. Это правило содержится в подпункте. 11 ч. 1 ст. 422 Налогового кодекса РФ.

Условия выплаты взносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перечислить их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Пример:

Коллективный договор ООО «Омега» содержит положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о его назначении остается за начальником, в порядке которого указаны соответствующие суммы.

В феврале 20ХХ года сотруднику предприятия Чижиков А.С по его заявлению была назначена материальная помощь в размере 29000 рублей на оплачиваемое лечение супруги во время беременности.

В мае 20XX года ему, но уже в связи с рождением ребенка, была оказана еще одна материальная помощь — в размере 30 000 рублей.

В результате взносы на обязательное социальное страхование будут взиматься только от 25 000 рублей. (29000 — 4000), поскольку необлагаемая сумма в первом случае составляет 4000 руб. А материальная помощь при рождении ребенка, как правило, не облагается взносами, если она не превышает 50 000 рублей. В данном случае он равен 30 000 руб..

Как оформляется выделение материальной помощи в организации

Для назначения материальной помощи начальник должен оформить специальный приказ. Сотрудник, которому требуется помощь, должен написать заявление в свободной форме. К нему должны быть приложены подтверждающие документы, например свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и т.д.

В платежном документе в графе «Основание оплаты» бухгалтерия должна указать номер и дату приказа начальника о выделении материальной помощи. Если платежи производятся траншами, а не за один прием, эту ссылку следует размещать на каждом платежном документе.

Размер выплат от государства

Конкретный размер материальной помощи в случае смерти близкого родственника работодателем в 2021 году зависит от вида и местных стандартов. Например, государственные средства ограничены действующим законодательством. В 2021 году пособие на погребение родственника составит 6 424,98 руб.

ВАЖНО Если в области установлен территориальный коэффициент (район), размер материальной помощи увеличивается на этот коэффициент множителя.

Отметим, что в некоторых регионах России утверждены более высокие размеры материальной помощи. Так, например, в Москве доплата к государственной субсидии составляет 12 046 рублей. Это зависит от финансово-экономического уровня субъекта Российской Федерации.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

Отдельно стоит сказать о материальной помощи в связи со смертью близкого родственника в 2020-2021 годах.

Дело в том, что работодатель может указать в регламенте оплаты труда ближайших родственников сотрудников, в случае смерти которых работнику выплачивается материальная помощь. Например, это могут быть супруга, дети, родители, бабушки и дедушки, родители супруга, братья и сестры. Однако порядок налогообложения материальной помощи страховыми взносами зависит от того, был ли умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2020-2021 годах не облагается страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в толковании ст. 2 Семейного кодекса Российской Федерации (см. Письмо Минтруда России от 09.11.2015 № 17-3 / Б-538). В данной статье Семейного кодекса упоминаются только члены семьи супруга, родители (в том числе усыновители) и дети (в том числе усыновители). Таким образом, если работодатель оплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата / сестры, эта материальная помощь будет облагаться страховыми взносами.

Суммы от нанимателя

Действующие нормативные положения не предусматривают каких-либо ограничений в отношении размера заработной платы в случае смерти близкого родственника работодателя. Сумма определяется исходя из финансовых возможностей работодателя.

Размер финансовой помощи должен быть зафиксирован в локальных документах предприятия. Например, в законодательстве о вознаграждении, в коллективном и (или) трудовом договоре, в учетной политике. Допускается определять максимальную сумму выплат в специальном порядке, например, утвердить отдельный заказ на текущий год.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами обложения взносами за травмы являются выплаты, если они соответствуют п. 1 ст. 20.1 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 n. 125-ФЗ изготовили:

- при осуществлении трудовых отношений;

- оформление гражданско-правовых договоров, если они содержат пункт об уплате таких взносов.

По суб. 3, 12 ч. 1 ст. 20.2 Закона № 125-ФЗ определяет характер материальной помощи, которая освобождается от налогообложения при возмещении травм. Взносы не взимаются:

- если материальная помощь была оказана единовременно в качестве возмещения материального ущерба, причиненного чрезвычайными обстоятельствами, стихийными бедствиями, а также если физическим лицам были нанесены террористические акты (абз. 125-ФЗ);

- если материальная помощь оказывается единовременно в связи со смертью члена семьи работника (п. 3 п. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь назначена работнику организации в связи с рождением ребенка или его усыновлением (п. 4 п. 3 п. 1 ст. 20.2 Закона № 125-ФЗ); размер такой помощи должен быть присужден в первый год после рождения или усыновления и не должен превышать 50 000 рублей.;

- если материальная помощь была оформлена на иные нужды и ее размер не превышал 4 000 рублей на одного работника за расчетный период (п. 12 п. 1 ст. 20.2 Закона № 125-ФЗ).

Следовательно, страховые взносы от несчастных случаев и материальная помощь работникам не будут оцениваться в тех же ситуациях, когда не взимаются другие страховые взносы.

С правилами начисления и перечисления отчислений от несчастных случаев на выплаты, подлежащие таким отчислениям, ознакомьтесь в этом материале.

Может ли работник требовать материальной помощи от работодателя

Материальная помощь не включается в систему оплаты труда, указанную в ст. 135 ТК РФ, т.е не дается за чрезмерное выполнение плана или вредные условия труда.

Материальная помощь — это выплата социального характера, она направлена на участие в позитивных событиях и поддержку сотрудников в негативных жизненных событиях. Таким образом, работодатель проявляет заботу и получает взамен лояльность сотрудников. Такие выплаты — обычная практика во всех крупных компаниях.

В ТК РФ и других законах нет норм, обязывающих работодателя выплачивать материальную помощь, он делает это по собственному желанию. Следовательно, работник не может требовать выплаты, если эта обязанность работодателя не установлена локальными документами.

Правила налогообложения

Единый ответ на вопрос «Облагается ли материальная помощь НДФЛ или освобождается от уплаты налогов?» не существует. Ситуация зависит от причины выплаты и ее суммы. Законодательство не может полностью освободить все виды материальной помощи от НДФЛ, иначе недобросовестные руководители начнут заниматься любым незаконным финансовым мошенничеством и назовут это «материальной помощью». Следовательно, это приведет к массовому сокрытию доходов. При этом только часть пособий по материальной поддержке сотрудников освобождена от налоговых отчислений и страховых взносов.

В каких случаях пособие облагается НДФЛ и страховыми платежами?

Как правило, материальные льготы облагаются налогом по ставке 13% и страховой премией в Пенсионный фонд РФ. Безусловно, налог будет удержан из дохода работника, если:

сотрудник не смог предоставить подтверждающий документ в случае форс-мажора;- у компании нет собственных распорядительных документов о порядке оказания материальной помощи;

- денежное пособие выплачивается повторно (например, ежемесячно на той же основе);

- помощь в случае смерти дальнего родственника.

Когда не облагается?

Закон устанавливает максимальный размер не облагаемой налогом суммы — 4 тысячи рублей. Налогообложение материальной помощи сверх указанной суммы рассматривается в индивидуальном порядке. Статья 217 Налогового кодекса РФ определяет следующие случаи освобождения от НДФЛ:

- Пособие любому лицу в случае смерти близких родственников. Супруг, мать, отец и дети считаются близкими родственниками. В остальных случаях родства из материальной помощи удерживается налог и выплачиваются страховые взносы.

- Единовременный платеж. Финансовая помощь выплачивается один раз за отчетный период (один раз в год). Если выплаты производятся повторно (раз в квартал), налог удерживается из суммы пособия.

- Размер единовременной выплаты сотруднику не превышает 4 тыс. Руб. Исключение составляет материальная помощь на рождение (усыновление) ребенка: сумма, не подлежащая налоговому вычету, составляет 50 тысяч рублей.

- Платная помощь сотруднику в связи со стихийным бедствием (землетрясение, наводнение). Это не зависит от суммы платежа.

- Выплаты сотрудникам, пострадавшим от терактов. Это не зависит от суммы платежа.

Следует отметить, что для освобождения от НДФЛ и отчислений в Пенсионный фонд материальная помощь в случае смерти близкого родственника (код дохода 503) должна быть разовой.

Работник должен подтвердить родство с умершим родственником (свидетельство о браке, свидетельство о рождении) и предоставить свидетельство о смерти.

Как получить

Работник должен обратиться за финансовой помощью в связи со смертью своего отца или другого родственника. Основанием для перевода денег является письменный запрос.

Помимо заявления, вам нужно будет подготовить некоторые документы. Список необходимой документации зависит от обстоятельств. Если родственники сотрудника умерли, вам понадобятся:

- справка из книги о смерти, но только оригинал;

- свидетельство о браке (копия) — в случае смерти одного из супругов;

- свидетельство о рождении в случае смерти ребенка или родителя;

- паспорт или другой документ, удостоверяющий личность заявителя;

- документ, подтверждающий родство с умершим сотрудником компании.

Если в похоронах участвует незнакомец, потребуются платежные документы, подтверждающие расходы на похороны. Обратите внимание, что подтверждать эти платежи не требуется, так как это не требуется действующим законодательством.

Воспользуйтесь бесплатными экспертными инструкциями КонсультантПлюс, чтобы организовать оказание материальной помощи сотруднику в связи со смертью члена семьи.

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях организации приходится оплачивать материальную помощь бывшим сотрудникам. Если такая помощь предоставляется сотруднику, не работающему в компании, взносы по страхованию от несчастных случаев взимать не нужно. Причина проста: эти люди больше не имеют трудовых отношений с бывшим работодателем и материальной помощи по п. 1 ст. 20.1 Закона № 125-ФЗ не входит в число объектов налогообложения с данными отчислениями.

Правила, содержащиеся в ст. 20.1 Закона № 125-ФЗ, который вступил в силу 01.01.2011, но и до этой даты взносов на данный вид материальной помощи не требовалось.

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях организации приходится оплачивать материальную помощь бывшим сотрудникам, например, в связи с тяжелыми жизненными обстоятельствами. В этом случае взимать страховые взносы не нужно, так как в основу расчета страховых взносов входит вознаграждение, выплачиваемое субъектам обязательного страхования по трудовым или гражданско-правовым договорам (п. 1 ст. 420 ТУИР РФ.). Поскольку между бывшими сотрудниками и организацией нет договоров, нет и причин для расчета взносов.

Освобождение от налогообложения

В соответствии с положениями ст. 217 Налогового кодекса РФ и ст. 422 НК РФ материальная помощь не облагается НДФЛ и страховыми взносами в следующих случаях:

- предоставлен в связи с рождением ребенка в течение года рождения, и сумма не превышает 50 000 рублей. Этот лимит может быть выплачен без уплаты налогов и взносов каждому из родителей;

- материальная помощь в связи со смертью близкого родственника в 2020-2021 годах вообще не подразумевает НДФЛ и страховых взносов, независимо от суммы. Члены семьи в соответствии со ст. 2 НК РФ только супруги, родители и дети (в том числе не родственники, а приемные дети);

- размер помощи по иным причинам, если ее размер за год не превышает 4000 руб. Этот лимит устанавливается сам по себе по всем причинам (свадьба, отпуск, похороны родственника, не являющегося членом семьи).

Таким образом, материальная помощь в связи со смертью родственника в 2020-2021 годах вообще не облагается НДФЛ и страховыми взносами, тогда как для других видов помощи размер имеет значение. Если денежные средства выплачиваются сверх установленного лимита, вам необходимо будет рассчитать налог и взносы и уплатить их.

Налогообложение матпомощи

По правилам отсутствуют налоги и отчисления на материальную помощь на похороны. И в полном объеме. Но это правило распространяется только на данную категорию материальной помощи (п. 8 ст. 217 Налогового кодекса РФ, письмо Минфина от 18 апреля 2012 г. № 03-04-06 / 8-118).

Если работник просит заплатить ему деньги за организацию похорон незнакомца или дальних родственников, материальная помощь не облагается НДФЛ только в размере 4000 рублей. Если выплаты превышают 4000 рублей, с этой разницы придется удержать налог на прибыль.

ВАЖНО Подоходный налог с населения, полученный с выплат из государственного бюджета, ни в коем случае не удерживается. То есть вне зависимости от степени родства. Регламент не устанавливает, выплачивается ли разница, если договор захоронения осуществляется на 4000 рублей, но согласно законодательной логике государство выделяет определенную сумму в установленном размере. Разницу возвращать не нужно.

Поскольку эти деньги не могут быть отнесены на оплату труда, нет необходимости взимать страховые взносы на материальную помощь. Эти определения приведены в абзацах. 3 ч. 1 ст. 20.2 125-ФЗ и п. 3 ч. 1 ст. 422 Налогового кодекса РФ .

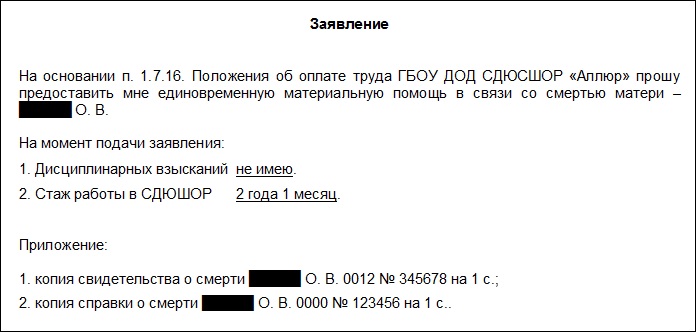

Образец заявления на материальную помощь

Как отразить в отчетности

Не для всех материалов в отчете о прибылях и убытках есть специальные коды и цифры. В частности, в случае смерти сотрудника или близкого родственника материальная помощь и даже пособие на похороны в протоколе не отражаются. В случае смерти родственника, который не считается близким родственником, будет использован код дохода 2760 и код вычета 503.

Эти значения следует указать при расчете материала за счет работодателя. Укажите коды в исчислении сумм подоходного налога с населения, исчисленных и удержанных налоговым агентом (6-НДФЛ) и декларации о доходах и суммах налога физического лица (KND 1175018).

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

На практике бывают обстоятельства, когда материальная помощь предоставляется единовременно и не предусмотрена ни коллективным договором, ни трудовым договором. Основанием для выдачи таких сумм является только приказ начальника.

При этом даже материальная помощь работникам (в размере более 4000 рублей в год) подлежит уплате страховых взносов (п.11 п.1 ст. 422 Налогового кодекса РФ).

Как оформить матпомощь в связи со смертью родственника

Основанием для получения материальной помощи и льгот является заявление лица, причастного к погребению. В зависимости от жизненной ситуации пакеты документов, которые придется приложить к этой декларации, бывают разные.

По случаю смерти сотрудника близких родственников:

- свидетельство о смерти;

- свидетельство о браке (для мужа, жены);

- свидетельство о рождении (для детей).

В случае смерти сотрудника:

- паспорт заявителя;

- свидетельство о смерти;

- свидетельство о браке (для мужа, жены) или свидетельство о рождении (для детей);

- если у покойного нет родственников и похоронами занимается незнакомец, необходимо будет приложить платежные документы, подтверждающие расходы на похороны, и распоряжение руководителя учреждения о выделении средств с указанием того, кто взял на себя ответственность за вынос захоронения.

НДФЛ и страховые взносы в 2020 году

Материальная помощь, оказываемая работодателем в связи со смертью члена семьи или членов семьи умершего работника, не облагается НДФЛ (п. 8 ст. 217 Налогового кодекса РФ). Поэтому указывать такой доход на справке 2-НДФЛ и форме 6-НДФЛ не нужно. Это подтверждается письмом Минфина от 18.04.2012 г. 03-04-06 / 8-118.

Если, например, у сотрудника умер дальний родственник (например двоюродный дедушка) и сотрудник, как организатор похорон, просит у работодателя материальную помощь, полученные суммы не облагаются НДФЛ только до 4000 руб. (Пункт 28 статьи 217 Налогового кодекса РФ). Сумма, превышающая этот лимит, не подлежит налогообложению. Точка зрения Минфина определена в письме от 15 декабря 2016 г. БС-4-11 / 24064@.

Приказ ФНС РФ от 10 сентября 2015 г. ММВ-7-11 / 387 @ устанавливает специальные коды доходов и вычетов, отражаемых в формах декларации по НДФЛ:

- код дохода 2760 — материальная помощь, оказываемая работодателем своим работникам;

- код вычета 503 — вычет из суммы материальной помощи, оказываемой работодателем своим работникам.

Эти коды указываются в следующих отчетных формах: свидетельство 2-НДФЛ и форма 6-НДФЛ.

Как выплачивать матпомощь

В положении о материальной помощи или коллективном договоре подробно описан весь процесс.

Свяжитесь с работодателем. Обычно от сотрудника требуется подать заявление с документом, подтверждающим факт происшествия. Этим документом может быть копия свидетельства о браке, рождении ребенка или смерти одного из родителей.

Выдача приказа об оказании материальной помощи. На основании полученного сообщения работодатель выдает приказ об оказании материальной помощи с указанием суммы и срока оплаты.

Выплата материальной помощи. Бухгалтерия делает это на основании приказа начальника.

В случае просрочки выплаты материальной помощи с нее начисляются проценты за каждый день просрочки согласно ст. 236 ТК РФ. В этом случае работник не имеет права быть отстраненным от работы, ссылаясь на ст. 142 ТК РФ.

Как мы писали выше, материальная помощь — это не заработная плата, поэтому задержка ее выплаты не может привести к приостановке работы.

Кто получает матпомощь в связи со смертью родственника

Эту поддержку можно получить:

- сотрудник (в случае смерти его близких родственников);

- один из близких родственников сотрудника (когда он умер);

- лицо, участвующее в подготовке и проведении похорон (если у умершего сотрудника нет родственников).

Где получить материальную помощь в связи со смертью

Кто производит выплату, зависит от социального статуса умершего. Родственники, понесшие расходы на похороны, имеют право запросить материальную помощь и социальные выплаты на погребение (п. 2 ст. 10 № 8-ФЗ):

- по месту работы умершего, если он работал (застрахован в ФСС);

- в Пенсионный фонд РФ, если умерший является пенсионером;

- в Управлении социального обеспечения, если умерший не работал и не вышел на пенсию, а также при рождении ребенка еще после 154 дней беременности.

Запросить выплату можно не позднее 6 месяцев со дня смерти (п. 3 ст. 10 Закона от 12.01.1996 № 8-ФЗ).

Матпомощь родственникам умершего работника

Родитель или супруга могут обратиться к руководителю компании за помощью в похоронах умершего работника.

Помогать им или нет — решать лидеру. Если обязанность по оказанию материальной помощи в случае смерти работника установлена локальным нормативным актом, он не вправе отказаться.

Как начислить в 1С

Многие бухгалтеры часто задаются вопросом: Как отразить в «1С: Корпоративный» финансовую помощь сотруднику в связи со смертью родственника? Ответ зависит от версии специального программного продукта 1С.

Например, в 1С: Расчет заработной платы и управления персоналом резерв оформляется с помощью специального документа «Паушальная сумма». Найдите его, нажав кнопку F1 и просмотрев поле поиска. В появившемся окне поиска введите буквальный запрос «захоронение».

Или выберите раздел «Зарплата», затем пункт «Все документы», нажмите кнопку «Создать». Из представленного списка выберите «Единовременная выплата».

- https://ppt.ru/art/rabota/matpomosh-so-smertyu

- https://nalog-nalog.ru/strahovye_vznosy/nachislenie_strahovyh_vznosov/materialnaya-pomosh-i-strahovye-vznosy/

- https://e-kontur.ru/enquiry/1477/materialnaya-pomoshch

- https://SemPravorf.ru/posobiya/materialnaya-pomoshch-pri-smerti-blizkogo-rodstvennika-nalogooblozhenie.html

- https://zakonmedia.ru/razmer-materialnoj-pomoshhi-v-svjazi-so-smertju-blizkogo-rodstvennika-v-2020-2021-godah/

- https://gosuchetnik.ru/bukhgalteriya/kak-oformit-materialnuyu-pomoshch-v-svyazi-so-smertyu-rodstvennika